O resumo deste 22º. Boletim do PULSO DO AFTERMARKET é que o mercado de aftermarket estreou 2022 de pé direito, com as oficinas lotadas de serviços.

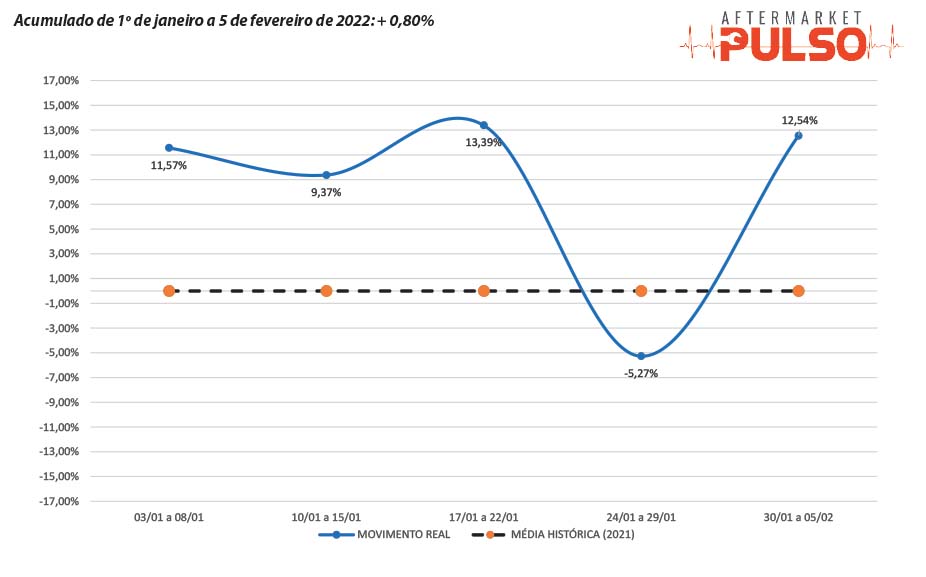

Mesmo considerando o patamar de passagens elevado em 12,08% no acumulado em 2021, estas primeiras cinco semanas de 2022 apontaram um crescimento de 0.80% como aponta o gráfico acima.

Uma das sequelas da pandemia, em âmbito mundial, foi a quebra da cadeia produtiva em diversos segmentos econômicos e muitos setores ainda penam com falta de insumos, capacidade produtiva e outra decorrência nefasta dessa situação é a inflação.

Neste sentido o PULSO DO AFTERMARKET tem como propósito oferecer ao mercado um indicador “básico” sobre o comportamento dos serviços nas oficinas. Não é foco deste estudo público apurar informações como inflação, custo das peças, ticket médio das regiões, etc. porém estas informações podem ser levantas pela CINAU em estudos customizados.

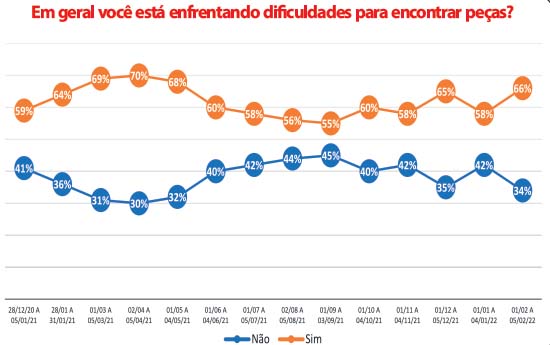

Mas voltando ao PULSO DO AFTERMARKET nos chamou atenção o crescimento da percepção de falta de peças que da última survey subiu de 58% para 66%, um crescimento significativo e que contraria nossa expectativa, pois imaginávamos que o fantasma da falta de peças estava deixando o palco do aftermarket, mas pelo visto ele insiste em manter-se sob os holofotes. Agora é continuar acompanhando o PULSO para conferirmos se esta elevação do indicador tão negativo é um fato isolado ou dará a tônica para o primeiro trimestre.

Aqui fazemos mais uma ressalva, pois este indicador de percepção de falta de peças é “genérico” e neste cenário torna-se importante uma avaliação desta realidade de forma mais aprofundada, ou seja, é muito relevante tentarmos entender/identificar/quantificar em que linhas ou categoria de produtos esta falta de peças efetivamente acontece e para tanto a CINAU tem mecanismos para estes levantamentos de forma personalizada para empresa interessadas em dissecar esta questão, assim como o impacto da inflação percebida na oficina em seus diferentes canais de compra.

Diante desta realidade é importante reforçar que mesmo com a manutenção elevada do indicador de falta de peças, que se manteve praticamente estável ao longo de 2021 o resultado da reposição não chegou a ser comprometido, o que aumentou e muito foi o investimento de energia da oficina para conseguir certas peças.

Esta realidade permanece e como efeito colateral também trouxe o crescimento das tentativas e compras no ambiente digital.

Sendo assim, apesar das promessas de avanços, principalmente no sentido de ajudar o comprador da internet a encontrar a peça certa com facilidade e uma logística rápida, a maioria das oficinas não estão se sentindo atendidas adequadamente pelo meio digital e o veem mais como um último recurso em tempos de dificuldades de encontrar peças.

Que saudades do “Waldir”

Como é tradicional a cada edição do PULSO DO AFTERMARKET agora é a hora de juntarmos as informações “qualitativas” que ajudam a entender um pouco melhor o desempenho do setor e como fazemos a cada edição do PULSO, por meio de uma “survey”, que nesta edição ouviu 286 oficinas, em âmbito nacional, entre os dias três e quatro de fevereiro.

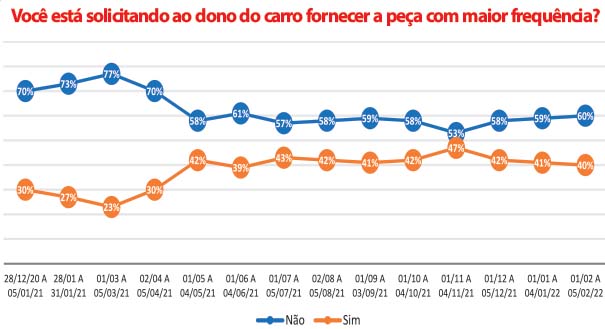

Ao analisarmos estes dados percebemos que o mercado ainda vive certas anomalias, fruto principalmente da dificuldade de encontrar peças, que acabou gerando não só uma corrida ao canal digital como a divisão com o seu cliente, o dono do carro, no desafio de localizar a peça.

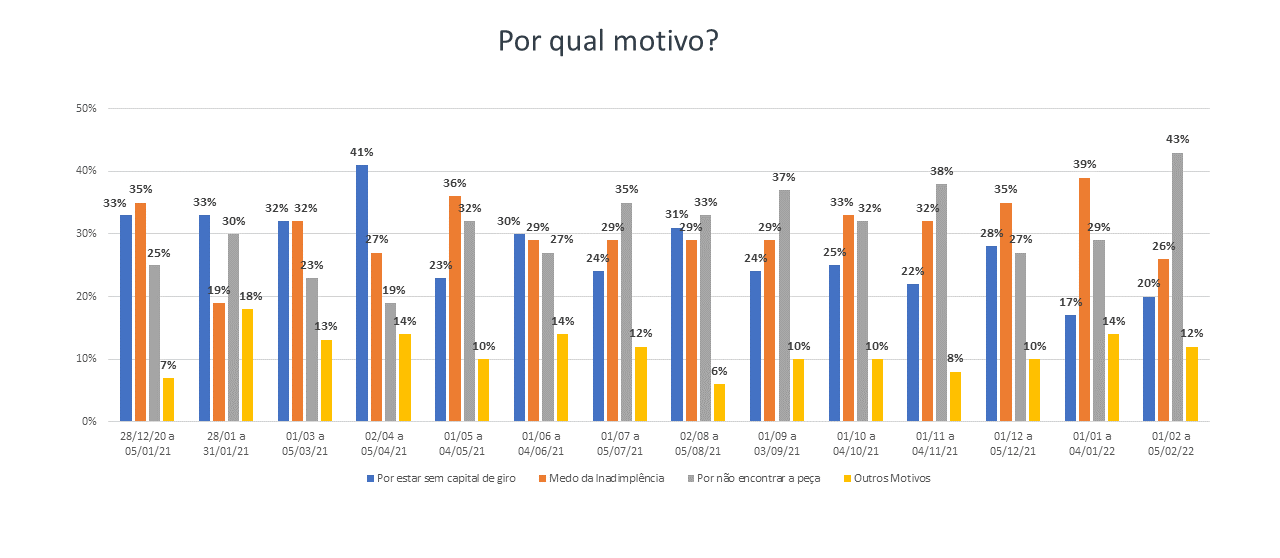

Observem nos gráficos abaixo que há uma evidente correlação com o aumento da dificuldade de geral de encontrar peças com o painel que indica o motivo do reparador ter pedido “ajuda” ao dono do carro. Este indicador bateu 43%, bem acima da falta de capital de giro e medo da inadimplência que caíram aos menores patamares da série histórica.

Impactos do Coronavírus na Indústria da Reparação Automotiva

Resumo da ópera: a falta de peças continua sendo o grande desafio do setor, não falta dinheiro, não falta crédito, não falta disposição do dono do carro em gastar na manutenção do seu carro, o que falta é peça.

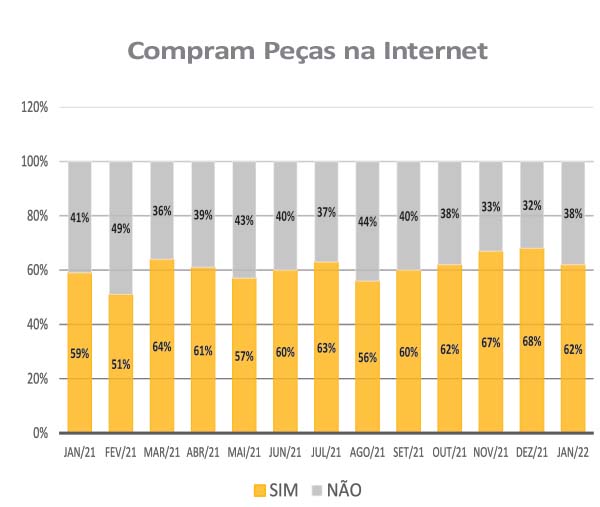

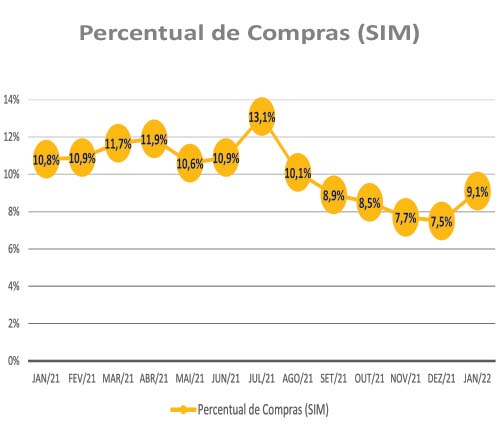

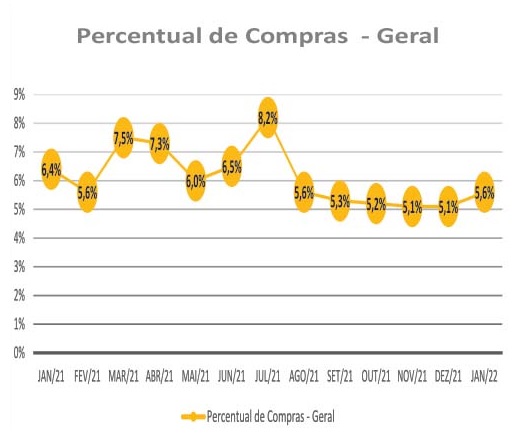

Agora vamos analisar os resultados envolvendo o canal digital, que mais que triplicou como opção do reparador para adquirir peças.

Lembramos que antes da pandemia as compras dos reparadores na internet giravam no patamar de 2%, pois desde o fenômeno COVID-19 a opção por esta canal subiu para inacreditáveis 5,6%, ou seja, um crescimento de quase 300%!

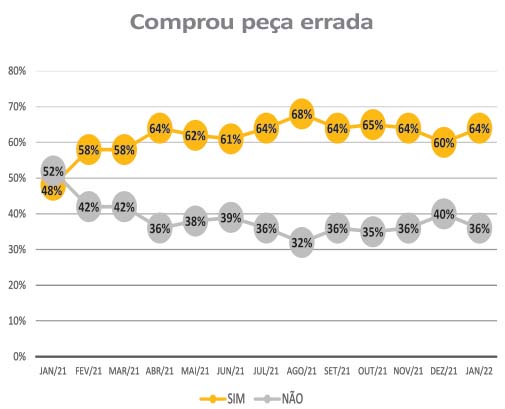

Tal indicador significa que o reparador está satisfeito e percebendo o canal digital como seu “parceiro” no desafio de encontrar a peça certa e em tempo adequado? Certamente que não e a prova disso são os outros indicadores, sobre compras erradas, o novo indicador de atraso na entrega de veículos por compra errada ou logística deficiente do canal digital.

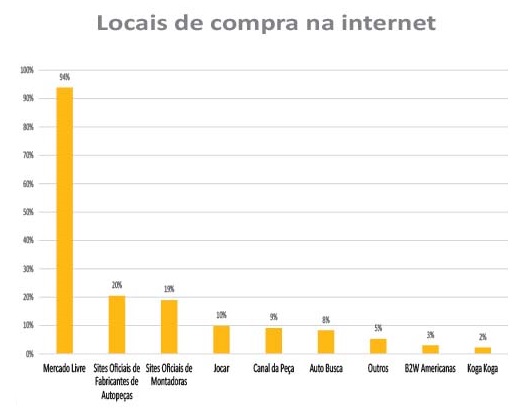

Canal Digital

Esta situação nos faz lembrar de inúmeras declarações de especialistas do mercado digital e mesmo da reposição dizendo que o reparador, assim que descobrisse as vantagens do canal digital, iria torná-lo preferencial... “afinal é assim em quase todos os mercados e os reparadores terão que evoluir...” justificavam.

Esta avaliação na realidade subestima a inteligência do reparador, de nossa parte sempre advogamos, amparados em dados e fatos - há muito material neste sentido publicado aqui no Oficina Brasil - que o reparador não comprava na internet simplesmente porque este meio não traz produtividade para o dia a dia da “operação” oficina.

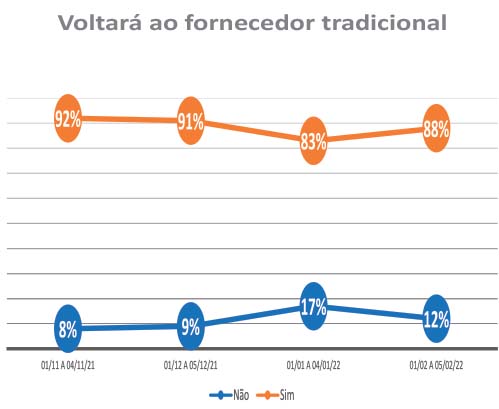

Querem mais uma prova desta realidade? Observem o gráfico que consolidou a pergunta no sentido de que o reparador vai abandonar o meio digital assim que o abastecimento em seu fornecedor tradicional voltar a normalizar. Mais de 80% pretendem abandonar o canal digital e voltar para o seu verdadeiro “parceiro” para encontrar a peça certa, no prazo adequado e que garanta a máxima produtividade a sua oficina, pois peça é insumo crítico na operação da reparação automotiva.

E falando em fornecedor “parceiro” tradicional, fica evidente que o reparador está sentindo muita falta de comprar com o “Waldir” (seja lá o nome do seu parceiro no desafio de encontrar peças) que lhe atende na loja ou distribuidor, seja no telefone ou no WhatsApp.

Lembrando: quando acessa o canal digital o reparador se torna 100% responsável pela compra, ou seja, se a peça é errada ele arca com o prejuízo, agora imagina quantas vezes no dia a dia da oficina o fornecedor entrega uma peça errada, pois no Brasil com a falta de catálogos integrados isso é um fato comum. Mas se isso acontece o reparador liga ou passa um Whats para o “Waldir” e o assunto está resolvido.

Reconhecemos que o canal digital tem trazido produtividade para a oficina, assim como já acontecia nos momentos pré-pandêmicos na localização de peças “mosca branca” ou “cauda longa” para os estudiosos do aftermarket. Neste sentido e com a ampliação exponencial de SKUs a tendência do reparador frequentar a internet só tende a aumentar, mas na velocidade e proporção do crescimento da “cauda”, ou das peças que o Waldir não tem.

Em nossa visão o maior concorrente do canal digital como opção primeira da oficina para o abastecimento de peças é o “Waldir”!

Até a próxima edição do PULSO DO AFTERMARKET.