As contas da empresa devem ser projetadas para que no final de um determinado período haja lucro, ou seja, sempre devemos estar atentos ao Ponto de Equilíbrio e ultrapassá-lo. Este período é determinante para a saúde financeira da empresa. Podemos fazer projeções anuais, semestrais, a maioria utiliza os parâmetros quinzenais e os extremamente cuidadosos utilizam o controle diário.

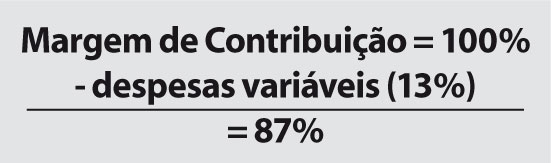

Primeiro, vamos falar sobre margem de contribuição, ou Mark up de vendas, que se dá pelo total de vendas dos serviços na oficina mecânica menos os encargos variáveis. Ou seja, a margem de contribuição é calculada pelo total de serviços e peças vendidas no período menos as despesas variáveis.

Por exemplo, se tivermos uma despesa variável de 13% no período, teremos:

Esta margem de 87% deverá cobrir todas as despesas fixas e a Margem de Lucro tão desejada. E a margem na mão de obra deve ser alta mesmo!

O Mark up de vendas, ou margem, será a taxa em % que, aplicada ao custo da hora trabalhada, nos dará o preço de venda por hora trabalhada com a lucratividade desejada. Não existe uma regra determinada na porcentagem da lucratividade, há empresas que trabalham com 50%, outras com um mínimo possível, há produtos e serviços que permitem margem de 100%, no mercado de reparação automotiva em média, as empresas trabalham com margem de 15% na mão de obra, mas atenção, trata-se de uma média e não uma regra!

E com uma tendência do Cliente fornecer as peças e facilidade de cotação e comparação on-line nos preços das peças na palma das mãos pelos smartphones, cada vez mais é importante que a margem de contribuição em cima da mão de obra seja alta para atingir lucratividade. Portanto FOCO, reparadores automotivos devem ter a mão de obra como principal ganho e mark up de contribuição!

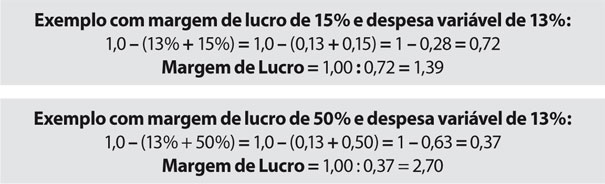

Mas há alguns detalhes interessantes, veículos populares e de frotas têm maior concorrência, logo valores mais baixos são necessários, veículos Premium são mais específicos, logo permitem margens maiores. A região onde está instalada a empresa também pode ter esta margem diferenciada, assim como o Estado e a cidade. Veja abaixo, dois exemplos de margem de lucro, para exemplificar usaremos margem de 15% e de 50% na mão de obra.

E então teremos o valor hora homem/trabalhada, multiplicamos pela margem desejada.

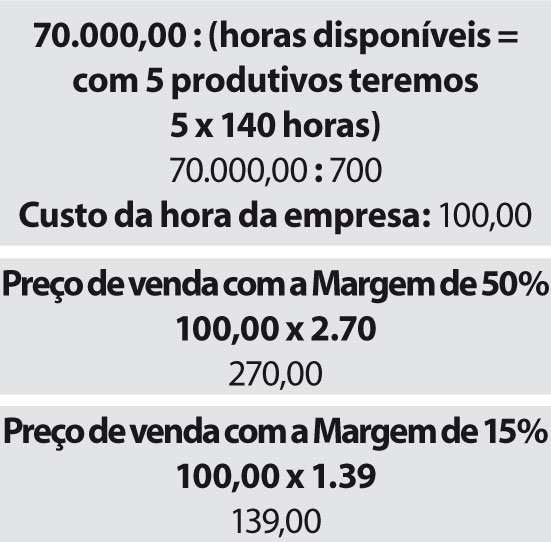

Por produtivo na oficina mecânica, se tem disponível cerca de 176 horas por mês, lembrem da aula 4 sobre hora semanais determinadas por Lei.

Considerando uma ociosidade e intervalos de 20%, temos 140 horas mês por produtivo para serem vendidas no mínimo.

Se temos uma despesa fixa mensal de cerca de R$ 70.000,00 como exemplo, e 5 colaboradores (por exemplo incluindo o proprietário) teremos:

Portanto, nestes dois exemplos temos valores muito diferentes entre a margem de lucro, de 15% ou de 50%, depende do mercado que você atua.

Mas ainda há as despesas variáveis nestes cálculos como as peças, quando as mesmas alteram diretamente o valor de hora de venda, como quem aplica comissões por exemplo. Nestes casos o valor de 13% que colocamos no início destes cálculos será alterado diretamente.

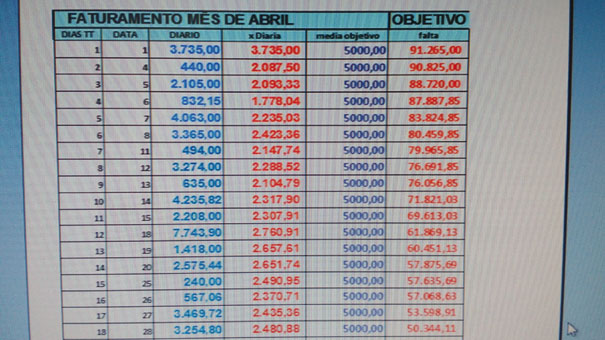

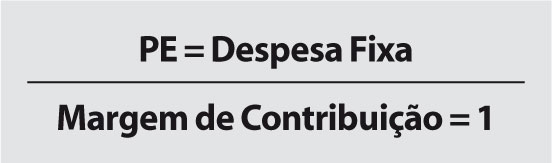

O PONTO DE EQUILÍBRIO

Quando temos a cobertura exata dos custos de funcionamento da empresa, ainda sem o lucro operacional, teremos atingido o Ponto de Equilíbrio mensal da empresa. Por este motivo temos que saber, sempre, diariamente, o Faturamento diário e despesa fixa média.

Para este cálculo usamos a fórmula:

Quanto mais longe do fim do mês, melhor estará a saúde financeira da empresa, empresas saudáveis atingem o PE Ponto de Equilíbrio entre os dias 22 e 25 do mês, se atingir no último dia do mês é sinal que não houve lucro líquido neste mês, se não atingiu o PE ao final do mês, a saúde financeira está complicada, hora de rever custos, movimento, funcionários, etc.

Detalhe importante: em todos estes cálculos ainda não foram computados as despesas e lucros em cima das peças comercializadas pela empresa de reparação, pois entendemos que as despesas fixas e variáveis devem ser pagas com a margem de lucro sobre a mão de obra.

Guarde bem estes números, pois serão fundamentais para o cálculo do custo da hora de mão de obra que veremos até o final das matérias nesta coluna no Jornal Oficina Brasil!

Abraços a todos, até o próximo mês e $UCE$$O!